摘要:攻守兼备,机会难得!

继国有六大行集体下调存款挂牌利率后,近日,多家股份制银行及中小银行也陆续跟进下调存款利率,可以说银行存款利率已正式进入“1”字头阶段。

在此背景下,有消息传出,人身险预定利率或将从3.0%时代再向2.5%时代过渡,分红险产品预定利率上限或将下调至2%。

总之,各路消息持续轰炸,集中在一个“降”字,引发了人们越来越多的焦虑。

一方面,已经有不少人在着手配置锁定长期高利率的工具,即使未来利率继续下行,有个比较好的保底还是安心不少。

另一方面,也有一部分人认为,大环境利率还会有起势,除了拿个保底,也想要抓住将来博取更高收益的机会。

有没有什么产品,能够一次性兼顾这两类需求呢?

答案正是梧桐君今天要分享的这款长城人寿的山海关永乐版终身寿险(分红型)。

逆境下保证利益高,顺境中又能体现红利的提升空间,无论大环境如何,它都能做到“攻守兼备”。

那么山海关永乐版到底实力如何,又能满足哪些具体需求?梧桐君这就带大家一探究竟。

一、保证+分红“双确定性”

我们把山海关永乐版的利益拆分开来看,首先,它具有相对较高的保证利益,即使大环境利率下行,也不会拉低我们确定可得的这部分利益。

另外,监管规定保司至少要将可分配盈余的70%给到分红险客户,大家不用担心保司故意不发分红或者分红过低。

参考长城人寿过往的投资实力,在大环境利率向好时,山海关永乐版有较好的分红空间,这是“攻”的一面;万一将来分红限高、利率下行等情况出现,它又有可靠的保底,这是“守”的一面。

我们将3岁男宝作为被保人,年交保费10万,交5年,总保费50万,保单利益演示如下:

可以看到,保证部分IRR长期可达2.38%,在同类型产品中妥妥处于领先水平。

加上演示分红后,IRR长期也能有接近3.5%的水平,保司投资收益乐观的情况下有机会达到更高。

无论大家是追求稳健资产配置的需求,还是期望超额回报的心理,山海关永乐版这款分红型增额寿“攻守兼备”,都能满足。

二、保单功能性更全面

山海关永乐版丰富的功能性,梧桐君觉得这是它最大的一个亮点。

不同的保单功能之间相互协调,更是能充分关联一家老小的利益,对家庭资产传承延续起到有利的支持作用。

①支持第二被保人,延续保单利益

与大部分增额寿不同的一点在于,山海关永乐版可设置双被保险人。

这一设置的好处在于强化了保单的稳定性,第一被保人身故,保单还能继续有效。

举个例子,爸爸和儿子作为第一和第二被保人,爸爸不幸意外身故,但儿子依然生存,则保单保障不受影响,现金价值得以保持增长,积累更多财富留给孩子。

这也相当于让儿子直接继承了保单,无需再重新投保,省去了很多中间环节。

②支持第二投保人,提升保单稳定性

另外,在被保人有两名,或投被保人非同一人的情况下,山海关永乐版的投保人还有权指定第二投保人。

投保人万一身故,第二投保人申请成为该合同新的投保人,就能接手这份保单,避免保单作为遗产被分割。

值得一提的是,第二投保人支持预设未成年人,例如60岁的爷爷为10岁的孙子隔代投保,并将孙子设为第二投保人,20年后爷爷去世,则孙子成为新的投保人,继续掌握保单权益。

当然,万一计划发生变化,投保人也有权变更或撤销第二投保人,权益写进合同,明确安心。

③搭配御麟君-附加年金,灵活应对养老

此前部分增额寿产品会包含一项年金转换权益,即投保增额寿产品后,在规定的时间内,想要换成年金产品,可以行使这项权益直接变更。

但我们目前无法预测,将来行使年金转换权的时候,能选择的年金产品利率水平如何。

而山海关永乐版将这项权益变为在投保时搭配一款利益明确的御麟君养老年金险,200元保费附加,后续还能用保单现价、保险金来补充保费。

这样设计的好处就在于,可以提前锁定长期利率,再灵活根据需求决定如何转入保费以及规划养老年金,有效缓解延迟退休带来的焦虑。

御麟君的年金保障方案有4种,在养老补充、资产传承等方面各有侧重,且保障方案、领取年龄、领取方式均可变更。

④搭配金麒麟-万能账户,助力传承规划

山海关永乐版的第二位搭子是金麒麟万能账户,保底利率2%,最新结算利率为3.05%(2024年6月数据)。

大家都知道,万能账户可以进一步打开资产增值的空间,金麒麟账户价值可用于抵扣保费,而且领取不限比例和次数,领取手续费相对较低,对日常资产规划的好处不用多说。

另外,金麒麟与山海关永乐版的组合还起到了助力家庭资产传承的重要作用。

假设30岁的金先生作为家庭顶梁柱自己投保山海关永乐版,再为孩子投保金麒麟,万一金先生在80岁时不幸身故,身故金全部转入孩子的万能账户继续积累利益。

保单利益不仅延续给了下一代,并且还在随着时间推移不断增值,对孩子而言,也是父爱的加码。

当然,金先生也可以安排自己的父亲金爷爷作为受益人,同时由爷爷为孩子投保金麒麟,万一自己早年遭遇不测,身故金转入金爷爷所持有的万能账户进行打理,既能避免保单被分割,又能防止孩子年轻时将保险金挥霍一空。

结合双投被保人功能,根据不同家庭的情况,山海关永乐版与金麒麟还开放了多种投被保人计划方案,解锁更加灵活的传承方式,也防范了更多的资产风险。

三、居家养老实用增值服务

长城人寿自有一套丰富的生态服务体系,梧桐君主要想说下曦园·云居服务。

考虑到养老资源有限的问题,未来选择居家养老的人数必然还是占大比重,居家养老服务的实用性也就不言而喻了。

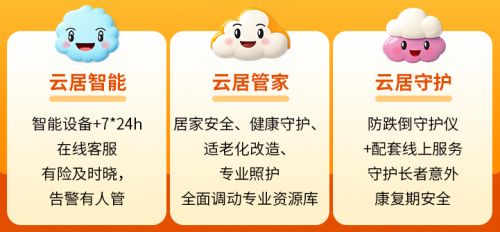

山海关永乐版对接的曦园·云居居家养老服务项目主要分为三个版块:

【云居智能】智能化设备提供创新居家养老体验,更全面地防范老年意外、健康风险。

【云居管家】涵盖居家安全、健康管理、适老化改造等多个方面,旨在提升日常生活幸福感。

【云居守护】提供意外预警,防跌倒监测,老人发生意外紧急救援。

比如老年人记性越来越差,就可以通过燃气、烟雾报警器等设备来监测厨房安全,减少用火用电导致的安全隐患。

日常居家休息,也可以通过人体活动感知仪和睡眠检测仪来进行监测,设备采用的是毫米波雷达技术,比红外技术更加精密,一旦监测到异常,同样会自动报警,为急救争分夺秒。

云居服务不限对象,投保人可以指定任意人使用权益,子女投保,父母可享权益。

在外工作,不常陪伴在父母身旁的朋友,尤其值得考虑一下家中适老化智能设备的配置,为父母打造更安全的居住环境。

四、细分并满足不同需求

山海关永乐版灵活的产品形态,将各类需求细化并一一对应,无论生老病死,都能享受到这份保单带来的守护力。

生:活着的时候,保单现价稳定增长,还可以通过分红、附加万能追求更可观的资产增值。

老:通过提前搭配年金险,灵活应对未来的养老需求转变,投保时可解锁优质养老服务权益。

病:患病治疗等一些临时用钱的情况,可通过减保领取部分现价或者保单贷款来进行周转。

死:保单稳定持久,支持隔代投保、第二投保人及第二被保人,有利于定向传承规划。

五、小结

在目前的保险市场上,论综合实力,“攻守兼备”的山海关永乐版还是比较游刃有余的:想要保值,它有增寿性质;想要收益,它有分红伴随;想要养老,它有年金可转。

大家可以从丰富的责任配置中找出最适合自己的规划方案,让钱灵活跟着需求走,保障自己的同时将家人也纳入全局规划,顾全当下,又守护未来。

请您联系QQ(992 5835),本网站将在收到信息核实后24小时内删除相关内容。

- 多种资产规划需求全解决!保底收益这么高的分红产品不多了!(2024-08-08)

- 君乐宝致敬中国力量 携手郭晶晶、央视频《记得》系列为“我们”加油(2024-08-08)

- 小野宠爱品牌宠物美容新篇章:以爱之名,塑造萌宠独特魅力(2024-08-08)

- 实力表扬!践行企业社会责任,传递绿色可持续发展,光明乳业荣获多方感谢(2024-08-08)

- 双厨狂喜大礼包:微星游戏本+Claw掌机超值套装立省900元(2024-08-08)

- 多种资产规划需求全解决!保底收益这么高的分红产品不多了!(2024-08-08)

- 君乐宝致敬中国力量 携手郭晶晶、央视频《记得》系列为“我们”加油(2024-08-08)

- 小野宠爱品牌宠物美容新篇章:以爱之名,塑造萌宠独特魅力(2024-08-08)

- 实力表扬!践行企业社会责任,传递绿色可持续发展,光明乳业荣获多方感谢(2024-08-08)

- 双厨狂喜大礼包:微星游戏本+Claw掌机超值套装立省900元(2024-08-08)

- 台铃“勇闯前人未至之境”第二季完美收官,新品发布会蓄势待发(2024-08-07)

- 大雨无情人有情,防险救灾显真情——中国人寿财险沈阳公司用双手和肩膀托起祖国的希望(2024-08-07)

- 德格印经院博物馆及德格印经院文化发展有限公司盛大揭牌,共启千年文脉新篇章(2024-08-07)

- TOP100!航启科产旗下园区登上中国未来独角兽榜单(2024-08-07)

- 刘玉江到访航空港区正弘美林苑调研指导排水防涝工作(2024-08-07)

- 广州相芝木业全屋定制引领家装市场,定制未来生活空间(2024-08-07)

- 锦秀教育与苏黎世联邦理工大学正式签订招生合作协议(2024-08-06)

- 8月5日郎朗杭州艺术世界举办六周年庆典,Cleer为学员送上贴心祝福!(2024-08-06)

- 河曲县乡村e镇喜哈哈直播助农专场活动成功举办(2024-08-06)

- 天九集团 引领共享经济新纪元加速创新企业未来启航(2024-08-06)

- 2024全数会从深圳出发,引领全球数字经济产业新风向标,预约免费门票!(2024-08-06)

- 中国经济的信心丨李若雯:加快“双轮驱动”,激发艺术品市场澎湃动能(2024-08-06)

- 什么是三维重建?(2024-08-05)

- 金投网智领未来,开辟移动互联网新潮流(2024-08-05)

- ADSS安德集团:童颜炮上市点亮行业新光,四维验真为变美添一道保障(2024-08-05)

- Harbor House武汉丨沉浸式体验品质家居生活(2024-08-05)

- 拥抱此刻,和可口可乐一起为奥运喝彩,为中国加油!2024让我们赢在一起!(2024-08-05)

- 梅森马吉拉京东跨境自营专区开启 热买买第五个重量级“小众香”合作伙伴(2024-08-05)

- 新物种爆炸2024:吴声发布“成为自己”的四大商业方法(2024-08-05)

- 武汉游客有福啦!东风风神L7邀您免费试驾3天,全国可预约(2024-08-04)

- 自动自发家庭教育护航青少年,为家校共育贡献力量(2024-08-04)

- 拥抱此刻,和可口可乐一起为奥运喝彩,为中国加油!2024让我们赢在一起!(2024-08-04)

- 加强与改进国有企业政工工作的策略与实践(2024-08-04)

- 了解稳定币:从概念到发展方向(2024-08-03)

- 《神采飞扬中国郎》TVC央视震撼首秀,七大战略产品绽放华彩,引领白酒新风尚(2024-08-03)